作者:林坤毅地政士

前言:愛要及時,更要有智慧

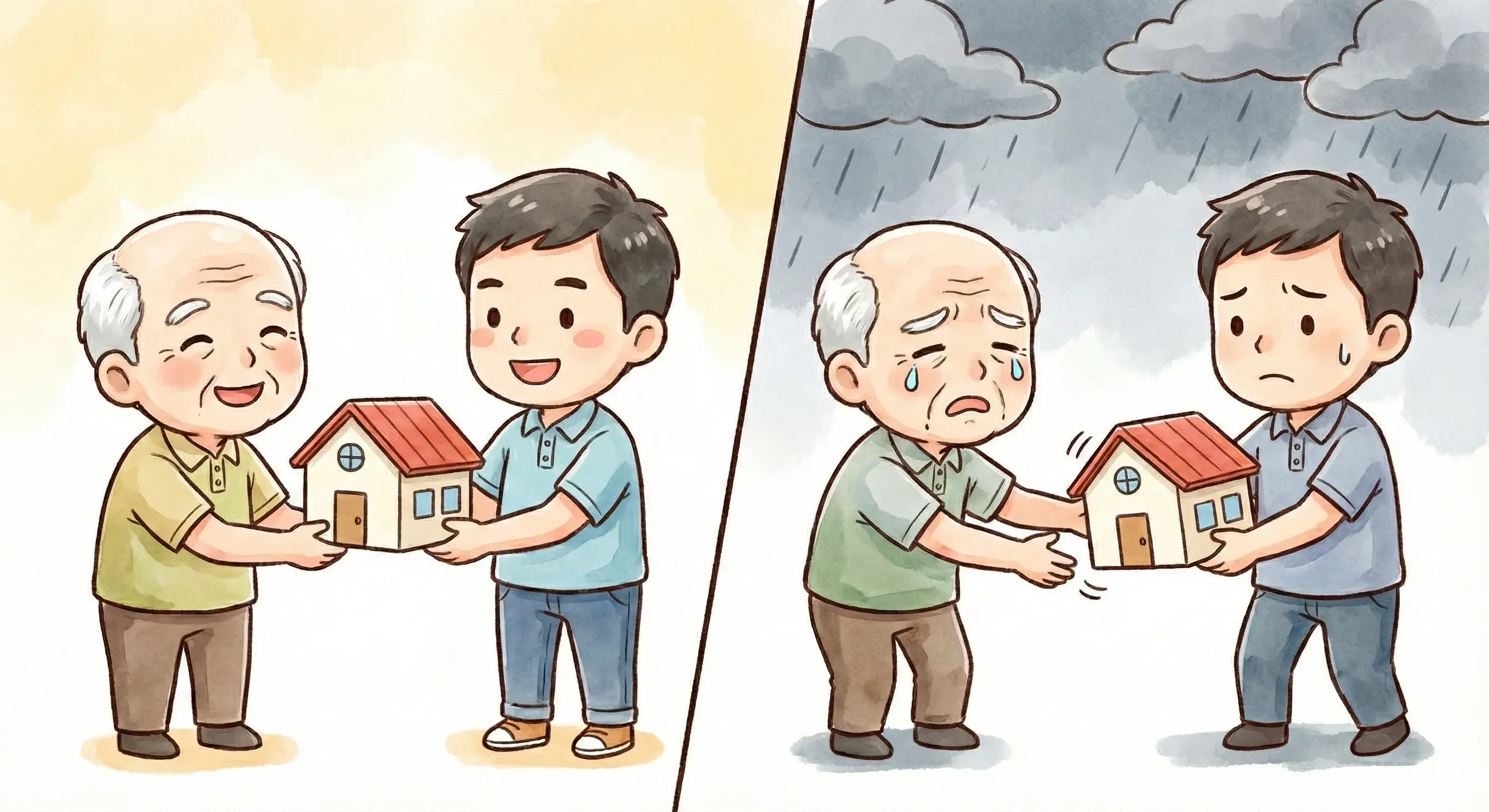

在台灣的家庭觀念中,將房產「生前移轉」給子女,往往代表著對下一代的提攜與疼愛。然而,我也在執業過程中見過許多長輩,在過戶完成後,子女的態度卻發生 180 度大轉變:原本的噓寒問暖變成了不聞不問,甚至動輒吵著要把父母送去養老院。

「林代書,我還有機會把房子要回來嗎?」這是許多人心碎的求助。今天,我要從法律與實務角度出發,告訴您如何透過「防不孝條款」,在贈與的同時,為自己留下一把開啟「回頭路」的鑰匙。

一、 法律工具箱:如何撤銷已經完成的贈與?

根據民法,贈與一旦過戶(所有權移轉登記完成),原則上就產生法律效力,不能隨意反悔。但法律為了保障贈與人的權益,留下了兩條重要的救濟途徑:

1. 民法第 416 條:法定撤銷權

這是法律賦予父母的最基本保障。如果受贈人(子女)有以下行為,贈與人可以在知道該事由的 1 年內行使撤銷權:

- 故意侵害行為:子女對父母或其近親有傷害、恐嚇等刑法處罰的行為。

- 不履行扶養義務:如果子女有扶養義務卻完全不履行。

【實務難點】:法律上的「扶養義務」認定較為嚴格。若父母名下仍有足夠資產足以維持生活,法院有時會認為子女暫時不給生活費「不構成」撤銷事由。因此,單靠這一條往往不夠。

2. 民法第 412 條:附有負擔之贈與(真正的防不孝條款)

這是我最推薦客戶使用的工具。在贈與時,雙方約定受贈人必須承擔某種「義務」(負擔)。如果孩子拿了房子卻不履行約定的義務,父母即可依法撤銷贈與,要求返還房產。

二、 進階稅務知識

在規劃贈與時,除了條款怎麼寫,「誰出錢繳稅」也是一大關鍵。根據財政部令(台財稅字第0920451458號)以及相關稅法規定:

核心重點:想退贈與稅?國稅局會看「法院是怎麼判的」

1. 基本原則:過戶完就不能隨便退稅

一般情況下,只要房子已經辦好過戶(移轉登記),且贈與稅也繳清了,國稅局原則上「不准」撤回申報。這就像買定離手,不能因為心情不好就要求退稅。

2. 例外情況:你有「法定撤銷權」

如果你是因為法律規定的原因要把房子拿回來(例如:被騙、被威脅、孩子不履行養你的約定、孩子對你不孝毆打等),並且滿足以下兩個條件,才可以申請退稅:

- 拿回所有權:已經透過法律程序,把房子的名字改回你的。

- 取得證明文件:拿到法院的判決及確定證明書、和解筆錄或調解筆錄。

3. 最關鍵的差別:國稅局「認不認帳」的標準

這是這段條文最專業的地方,我將其分為「自動退稅」與「還要再查」兩種情況:

情況 A:國稅局原則上會尊重(比較容易退稅)

- 關鍵點:法院有經過「實質調查」。

- 說明:如果這場官司雙方吵得很兇,你提出證據證明孩子不孝,孩子也提出辯解,最後法官依據證據認定「孩子確實不孝」,並寫在判決理由裡。這種經過法院認證的事實,國稅局通常會直接承認並退稅。

情況 B:國稅局會「重新調查」(不一定能退稅)

這類情況通常是指法院沒有真正去查證據,只是依據雙方的「約定」或「妥協」就結案:

- 認諾判決:你在法庭上告孩子,孩子直接說「對,我認輸,房子還你」。

- 自認事實:你說孩子不養你,孩子在法庭上直接說「對,我沒養他」。

- 和解/調解:雙方在法院或調解委員會私下談好,孩子同意還房子。

【為什麼這類要再查?】

國稅局擔心大家為了「避稅」而演假戲。例如:父子原本要贈與,後來發現稅太貴,就套好招去法院演一場「不孝鬧劇」,讓孩子直接認輸,企圖騙取退稅。

所以這類案件,國稅局會自己再查一遍,確定孩子是真的不孝,還是你們在演戲。

林代書的實務觀察與建議

這段規定告訴我們,「拿回房子」跟「退還贈與稅」是兩回事。

- 打贏官司不代表能退稅:如果你們是透過「和解」拿回房子,雖然房子拿回來了,但國稅局還是會要求你提供「孩子不孝或不養你」的實質證據(如醫療費單據、報案紀錄、簡訊對話等)。如果提不出證據,稅可能還是退不下來。

- 證據保存最重要:無論是要行使民法 412 條(不履行負擔)或 416 條(不孝條款),平時的匯款紀錄、生活照護開支、甚至是不愉快的對話紀錄,都要妥善保存。

常見問題白話筆記

| 情況 | 法院文件類型 | 國稅局態度 |

| 真理越辯越明 | 經法院調查證據的判決 | 原則上尊重,直接准予退稅。 |

| 對方直接認輸 | 認諾判決、自認事實判決 | 不一定退! 國稅局會懷疑你們套招,會重新調查。 |

| 私下講好還屋 | 法院和解、調解委員會調解 | 不一定退! 國稅局必須看到實質證據才會退稅。 |

林代書溫馨提醒:

不動產贈與後的撤銷是一條法律與稅務的雙重考驗。如果您目前正遇到子女不履行義務、想拿回房產並退稅的情況,建議不要只是私下和解,一定要請專業人士協助評估「證據的強度」,以免房子拿回來了,卻白白損失了一大筆贈與稅。

您目前是否正準備要提起撤銷贈與的訴訟?或者有相關的和解文件需要我幫您評估退稅的成功率呢?

三、 手把手教您:防不孝條款的「五大撰寫關鍵」

一份有效的「防不孝贈與契約」,不能只寫「孩子要孝順」這種抽象字眼。身為地政士,我建議契約必須包含以下具體、可量化的條件(如有特定需求及情況,建議與我們預約諮詢):

1. 生活費的具體化

- 錯誤示範:孩子應每個月給父母生活費。

- 正確示範:受贈人應於每月 5 日前,匯款新台幣參萬元整至贈與人指定之銀行帳戶(帳號:XXXX…),作為扶養費用。

2. 醫療與看護負擔

明確約定若父母生病住院、需聘請外籍移工或台籍看護時,相關費用由受贈人全額負擔或按比例負擔。

3. 居住權的保留

這是長輩最在意的。應明確寫入:「受贈人承諾贈與人得無償居住於本房地至終老,受贈人不得將房地出租、出售、抵押或以任何理由要求贈與人搬離。」

4. 祭祀與探視義務

甚至可以約定特定的年節必須返家探視、陪同就醫的頻率等。

5. 違約條款與撤銷權行使

「若受贈人違反上述任一義務達二次(含)以上,贈與人得不經催告撤銷本件贈與,受贈人應負擔所有稅費辦理所有權移轉登記返還予贈與人。」

四、 實務防護三部曲:不只是簽契約而已

簽完契約後,如何確保房子不會被孩子偷偷賣掉?地政士會建議您做以下三件事:

- 契約公證:將「附有負擔贈與契約」送至民間公證人事務所由公證人進行公證,確保其法律效力與真實性。

- 辦理「預告登記」:這是最關鍵的一步。在過戶給孩子的同時,於地政事務所辦理預告登記,約定「未經父母同意,不得將本案不動產為處分、設定負擔或轉讓」。這能有效鎖住房產,孩子想賣房,銀行與買家一查謄本就會卻步。

結語:讓傳承成為愛的延續,而非關係的終點

在處理過無數的遺產與贈與案件後,我深深體會到:「好的契約,是為了保全家庭的感情。」 當規則講清楚了,子女知道拿了這份大禮需要負擔的責任,父母也能安心地享受晚年,這才是最理想的傳承。

千萬不要因為不好意思,就省略了這些保障。專業的規劃不僅能幫您節省稅費,更能為您的愛穿上一層堅固的盔甲。

【關於作者】 林坤毅地政士,一名在不動產法律與稅務規劃領域深耕多年的地政士。我的使命是協助客戶在傳承財富的過程中,不僅能達成節稅的最優解,更能透過完善的契約與法律制度,守護家庭的和諧與長輩的尊嚴。我深信,好的法律規劃不應是冷冰冰的條文,而是溫暖且厚實的防線。

重點整理

Q1:如果孩子把房子拿去抵押貸款了,我還能拿回來嗎?

答:如果孩子已經設定抵押給銀行,您撤銷贈與拿回房子的時候,該抵押權通常依然存在(除非您能證明銀行是惡意的)。所以,我強烈建議過戶時一定要搭配「預告登記」,從源頭阻止孩子私自貸款。

Q2:財政部說土增稅和契稅是受贈人付,那如果是我(贈與人)幫孩子付呢?

答:這在實務上很常見。但請注意,如果您代為繳納稅款,這筆稅款會被國稅局視為「另一筆贈與」,可能會產生額外的贈與稅。建議在規劃時先找地政士試算免稅額度。

Q3:孩子如果對我大小聲、態度很差,這樣算不孝嗎?能收回房產嗎?

答:單純的「態度不好」很難在法院認定為「不履行扶養義務」。這就是為什麼「附有負擔贈與」很重要。如果契約寫的是「每週要回家吃一次飯」,而他沒做到,這就是具體的違約。

Q4:撤銷贈與有時效嗎?

答:有的。民法 416 條的法定撤銷權,必須在您知道孩子有不孝行為後的 1 年內行使。如果是 412 條的附負擔贈與,則建議在發現違約後儘速發出存證信函。