內容目錄

顯示

撰文|林坤毅 地政士

在這個長壽的時代,「如何優雅地老去」與「如何妥善傳承財富」成為了每個家庭最核心的課題。許多長輩辛苦打拚了一輩子,擁有了房產,卻在晚年面臨兩難的局面:太早把房子過戶給子女,擔心被棄養或房子被變賣;留在自己名下,又擔心隨著年事已高,判斷力下降,遭到詐騙或無法管理。

這時候,「不動產信託」就像是一個堅固的資產保險箱,能為您的晚年生活與家族財富提供最完善的防護網。

一、 什麼是不動產信託?觀念入門

簡單來說,不動產信託就是您(委託人)將名下的房地產所有權,透過法律契約形式,移轉給值得信賴的專業機構或個人。受託人必須依照您的指示,為了特定受益人的利益(可能是您自己,也可能是子女),進行管理、處分或開發。

這與一般的「過戶」最大的不同在於:產權雖然形式上移轉了,但利益與控制權依然依照契約鎖定。

信託鐵三角的角色定義:

- 委託人(您): 財產的原所有權人,制定遊戲規則的人。

- 受託人(銀行/信託業者): 依照合約辦事的管家,名義上的財產持有者。

- 受益人(您或子女): 享受信託財產利益的人。

專業觀點: 信託財產具有「獨立性」。一旦房產進入信託,它就獨立於委託人與受託人的個人債務之外,而不會被強制執行(除非信託前已有債務),這就是財產保全的核心機制。

二、 為什麼你需要不動產信託?四大核心價值

許多人誤以為信託是富豪的專利,其實對於一般擁有房產的中產家庭,信託更是保障生活品質的利器。

1. 財產保全:防止子女敗家與遭到詐騙

這是許多長輩最深層的恐懼。若子女不善理財、染上惡習,或者長輩本身因為失智而被有心人士詐騙,不動產可能瞬間化為烏有。透過信託,房產無法被隨意抵押借款或變賣,必須經過信託契約的嚴格審核。

2. 養老信託:活化資產,照顧自己的晚年

這就是所謂的「以房養老」進階版。透過養老信託,您可以指示受託人將閒置的房產出租,以租金收益專款專用於支付您的安養院費用、醫療費或生活費,確保這筆錢「專款專用」,不會被挪作他用。

3. 稅務規劃與資產傳承

透過精密的架構設計(如自益信託與他益信託的轉換),可以更有條理地規劃遺產稅與贈與稅,避免突如其來的稅務負擔拖垮子女,或是因繼承分配不均導致家庭失和。

4. 避免產權共有紛爭

若房產直接由多位子女繼承,容易產生「共有」問題,未來要處分時若意見不合,資產將變成死水。信託可以集中管理權,讓資產效益最大化,利益則按比例分配。

三、 關鍵機制解析:自益信託 vs. 他益信託

在設立不動產信託時,最關鍵的決策在於受益人的設定。這直接影響到稅務與控制權。

1. 自益信託(Self-benefit Trust)

- 定義: 委託人與受益人是同一人。也就是說,房子雖然交給受託人管理,但房子的租金收益、甚至房子賣掉後的錢,還是歸您所有。

- 稅務優勢: 原則上不涉及贈與稅問題,因為財產利益還在自己身上。將來產權移轉時,土地增值稅也可申請適用自用住宅稅率(需符合特定條件)。

- 適用情境: 養老信託、財產保全、防止遭詐騙。適合希望保障自己晚年生活無虞的長輩。

2. 他益信託(Others-benefit Trust)

- 定義: 委託人與受益人不同人。例如,您將房產信託,但指定租金收益或最終房產歸屬給子女。

- 稅務注意: 這在法律上被視為贈與,需要繳納贈與稅。

- 適用情境: 資產傳承、照顧身心障礙子女。

註:信託登記依土地稅法第28條之3第1款及契稅條例第14條之1第1款規定不課徵土地增值稅及契稅。此外,提醒您信託登記還是要至稅捐處查欠地價稅及房屋稅!另土地稅法第5條之2規定:「受託人就受託土地,於信託關係存續中,有償移轉所有權、設定典權或依信託法第三十五條第一項規定轉為其自有土地時(產權移轉),以受託人為納稅義務人,課徵土地增值稅。以土地為信託財產,受託人依信託本旨移轉信託土地與委託人以外之歸屬權利人時(他益信託),以該歸屬權利人為納稅義務人,課徵土地增值稅。」

恒立值得您的信賴

馬上諮詢四、 深度應用:如何打造「帶不走的資產保險箱」?

讓我們透過一個具體的情境,來理解不動產信託如何運作。

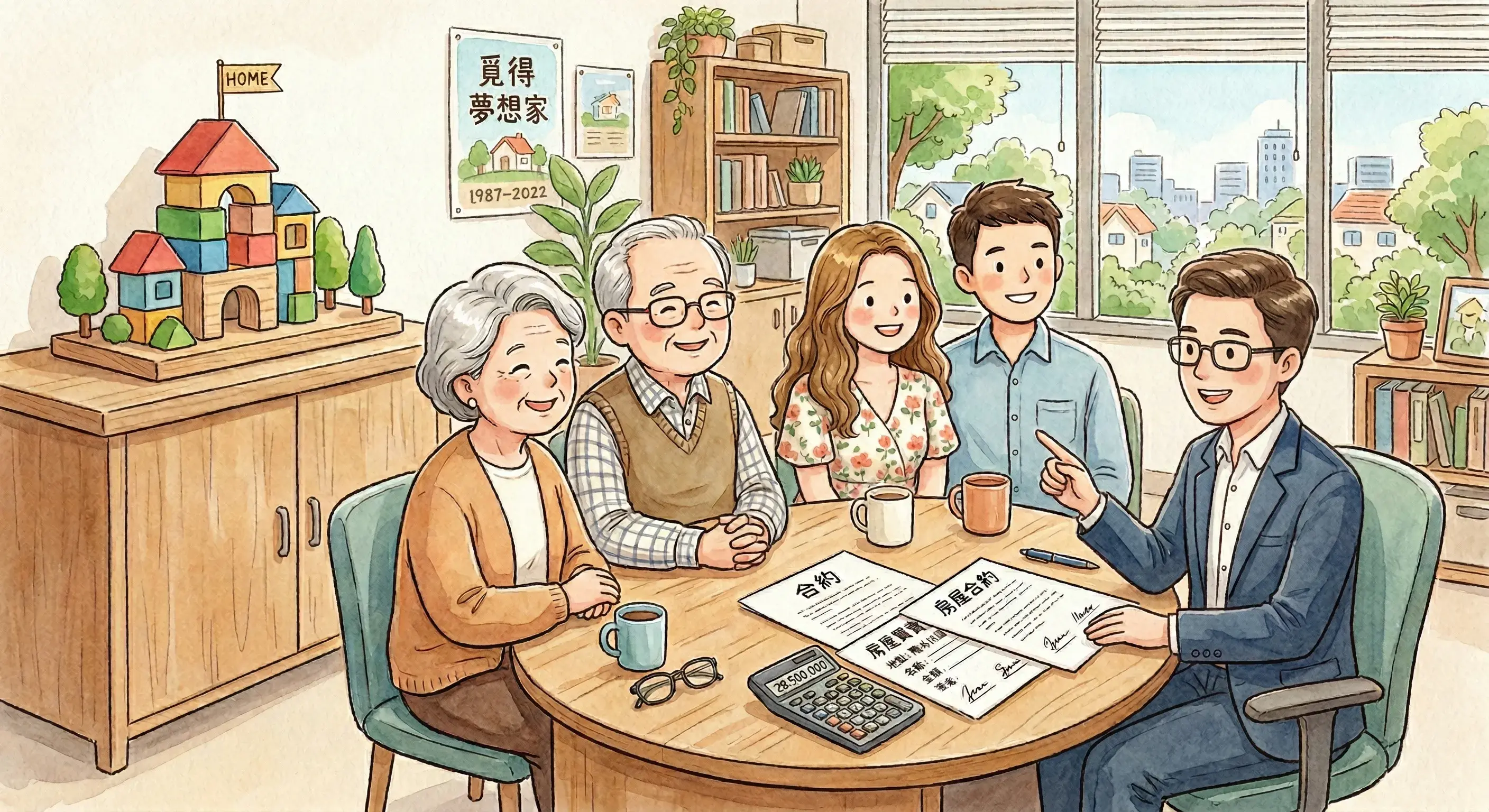

案例故事:林媽媽的擔憂

70歲的林媽媽喪偶多年,擁有一棟市價3000萬的透天厝和500萬現金。她有兩個兒子,大兒子創業失敗欠債,小兒子雖然孝順但耳根子軟,媳婦強勢。林媽媽擔心:如果現在把房子過戶給兒子,大兒子的債主會來查封;如果不分,自己萬一失智,房子會被怎麼處理?

解決方案:不動產信託 + 安養信託

林媽媽可以採取以下架構:

- 成立自益信託: 林媽媽將房產信託給小兒子,受益人設定為自己(自益信託),確保沒有贈與稅問題,且掌握控制權。

- 設定信託監察人: 指定一位值得信任的地政士或親友擔任「信託監察人」。未來若要變更合約、處分房產,必須經過監察人同意。這能防止受託人單方面行動,也防止子女逼迫林媽媽去解約。

- 活化資產: 契約約定,房產由受託人代為出租,租金收入進入「信託專戶」。

- 支付機制: 信託專戶定期支付林媽媽的生活費、醫療費。若林媽媽入住安養機構,銀行直接付款給機構,錢不經過子女或林媽媽之手,杜絕被挪用的風險。

結果

- 大兒子無法拿房子抵債,因為房子名義上在受託人名下,且受益權屬於林媽媽。

- 小兒子與媳婦無法變賣房子,因為有信託監察人把關。

- 林媽媽的晚年生活費由房產租金穩定支應,實現真正的「老有所依」。

五、 不動產信託的費用與成本

專業的服務必然伴隨成本,這是許多人卻步的原因。但若將其視為「資產保險費」,其實相當划算。一般費用結構如下(僅供參考,實際依契約約定及個別案件內容為準):

| 費用項目 | 收費標準 | 說明 |

| 簽約手續費 | 約 3,000 ~ 10,000 元 | 一次性收取。 |

| 信託管理費 | 每年約信託資產價值的 0.2% ~ 0.5% | 這是主要的持有成本,視管理複雜度而定。 |

| 修繕管理費 | 實報實銷或另議 | 若委託受託人代為修繕、出租管理,會有額外費用。 |

| 稅賦 | 依稅法規定 | 信託期間產生的地價稅、房屋稅由信託專戶或委託人繳納。 |

| 信託登記費 | 公定規費 | 地政事務所收取的登記規費(權利價值 0.1%)。 |

精打細算: 若信託資產為 2000 萬的房產,每年的信託管理費可能在 4 萬至 10 萬元之間。比起資產被詐騙或錯誤處分的損失,這筆保費相對低廉。

六、 破解迷思:不動產信託常見 FAQ

Q1: 房子信託後,我還能住嗎?

A: 當然可以!如果是自益信託,您依然保有房屋的使用權。信託只是改變了「名義上的所有權人」來達到保護效果,不影響您居住的權利。

Q2: 銀行倒閉了怎麼辦?我的房子會不見嗎?

A: 請放心。根據《信託法》,信託財產具有獨立性,不屬於受託人的自有財產。即便受託人破產,您的信託財產也不會被拿去償還受託人的債務,而是會移轉給新的受託人繼續管理。

Q3: 信託可以中途解約嗎?

A: 可以,但要看契約怎麼寫。通常為了達到「財產保全」與「防詐騙」的效果,我們會建議設定成「不可撤銷」或「需經信託監察人同意方可撤銷」的條款,以免長輩耳根子軟被慫恿解約,破壞了原本的保護網。

Q4: 不動產信託能節省遺產稅嗎?

A: 不一定。 若是「自益信託」,委託人過世後,信託財產(或信託利益)仍視為遺產,需繳納遺產稅。信託的主要功能在於「分配」與「控制」,而非單純的節稅。若要節稅,需搭配長期的贈與規劃。

七、 執行步驟:如何開始您的不動產信託?

如果您覺得不動產信託符合您的需求,以下是標準的執行流程:

- 釐清需求: 您的目的是養老?防不孝子?還是照顧身障子女?目的不同,契約寫法完全不同。

- 資產盤點: 確認房產是否有抵押貸款?若有貸款,需先取得原貸款銀行的同意才能辦理信託。

- 諮詢專家: 尋找有豐富經驗的地政士或律師。

- 架構設計: 決定誰是受託人、誰是受益人、誰是監察人(重要!)。

- 簽約與公證: 簽署信託契約,並建議進行公證,增加法律效力。

- 信託登記: 前往地政事務所辦理「信託登記」,這一步完成後,謄本上的所有權人會變成「XX銀行受託信託財產」,保護機制正式啟動。

結語:愛,需要智慧來守護

隨著年歲增長,我們需要的不再是冒險獲利,而是「穩健」與「安心」。不動產信託不是有錢人的專利,它是每一個愛家、愛自己的人,都能運用的法律工具。

它避免了「久病床前無孝子」的悲劇,杜絕了「啃老族」的覬覦,更重要的是,它讓您在晚年依然保有尊嚴,對自己的財產擁有絕對的支配權。

這不僅是一份契約,更是您留給自己與家人,最深遠的愛與責任。